Уже более десяти лет мы развиваем Бюджет 2.0 - самое простое, безопасное и мощное приложение для контроля над личными или семейными финансами. Простые примеры в этой статье покажут вам на что способно наше приложение с уникальной системой планирования и виртуальных копилок. Прочитать об общем принципе организации ведения личного или семейного бюджета в приложении можно в этой статье.

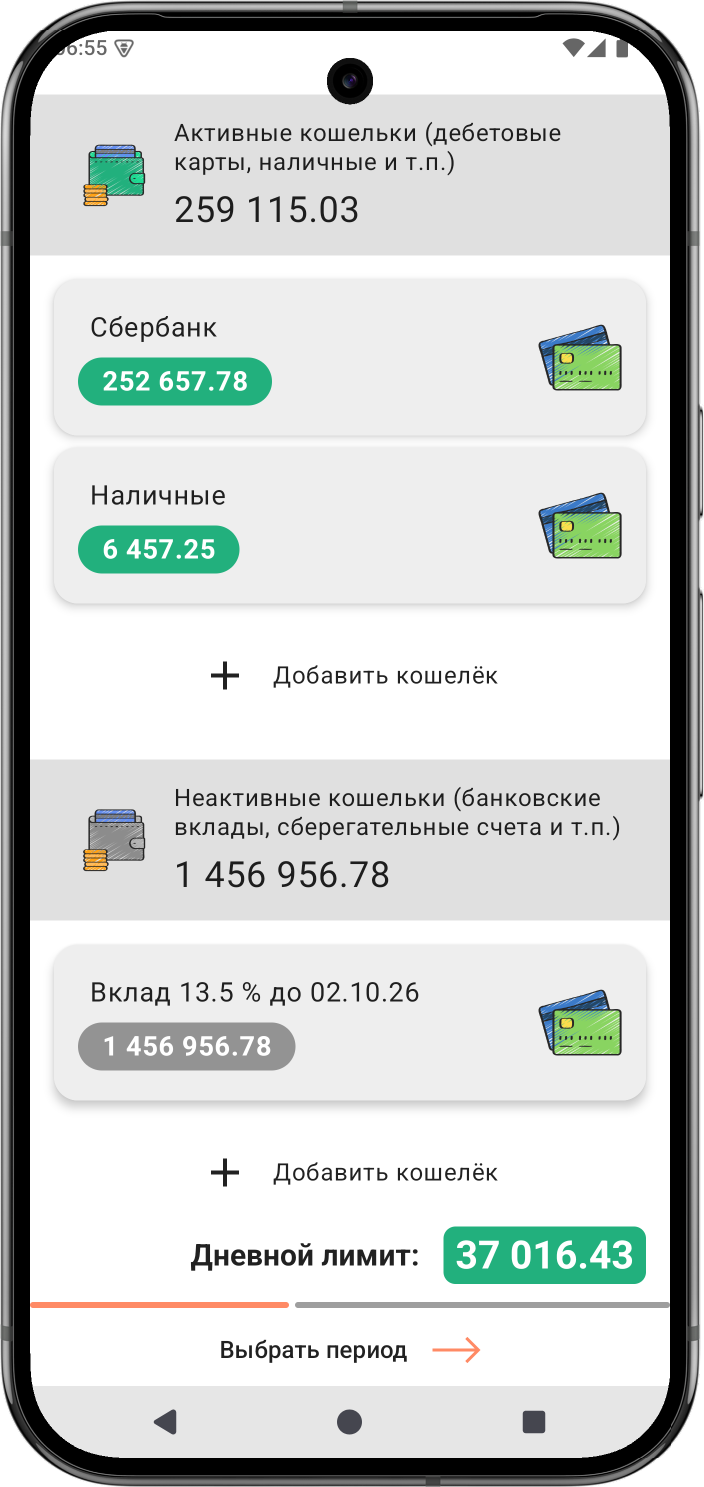

При первом планировании Бюджет 2.0 предложит вам создать кошельки. Вам необходимо внимательно пересчитать все свои деньги и поделить кошельки при создании на две категории: активные и неактивные. Активные кошельки используются для повседневных покупок и участвуют в расчёте дневного лимита. Неактивные кошельки не участвуют в расчётах дневного лимита и чаще всего представляют собой банковские вклады или отложенные суммы наличных денег. Но вы всегда можете видеть по ним актуальный баланс, записывать начисление процентов или учитывать перемещения денег между активными и неактивными кошельками.

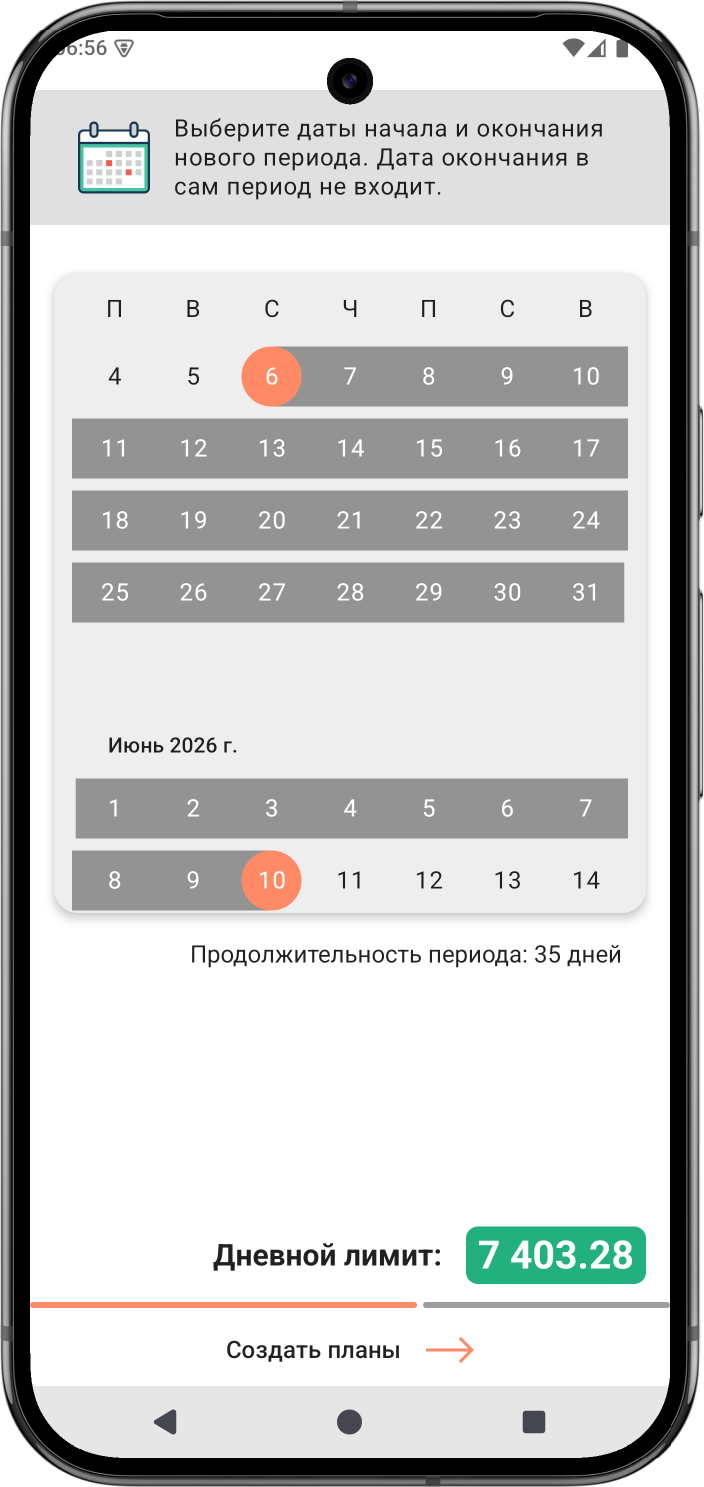

После создания кошельков необходимо выбрать период планирования. Здесь всё просто: обычно датой начала периода является сегодняшний или завтрашний день, а датой окончания - дата получения следующей заработной платы или пенсии. Мы рекомендуем планировать немного с запасом. Добавьте пару дней к дате окончания периода, чтобы не переживать, если зарплата вдруг задержится.

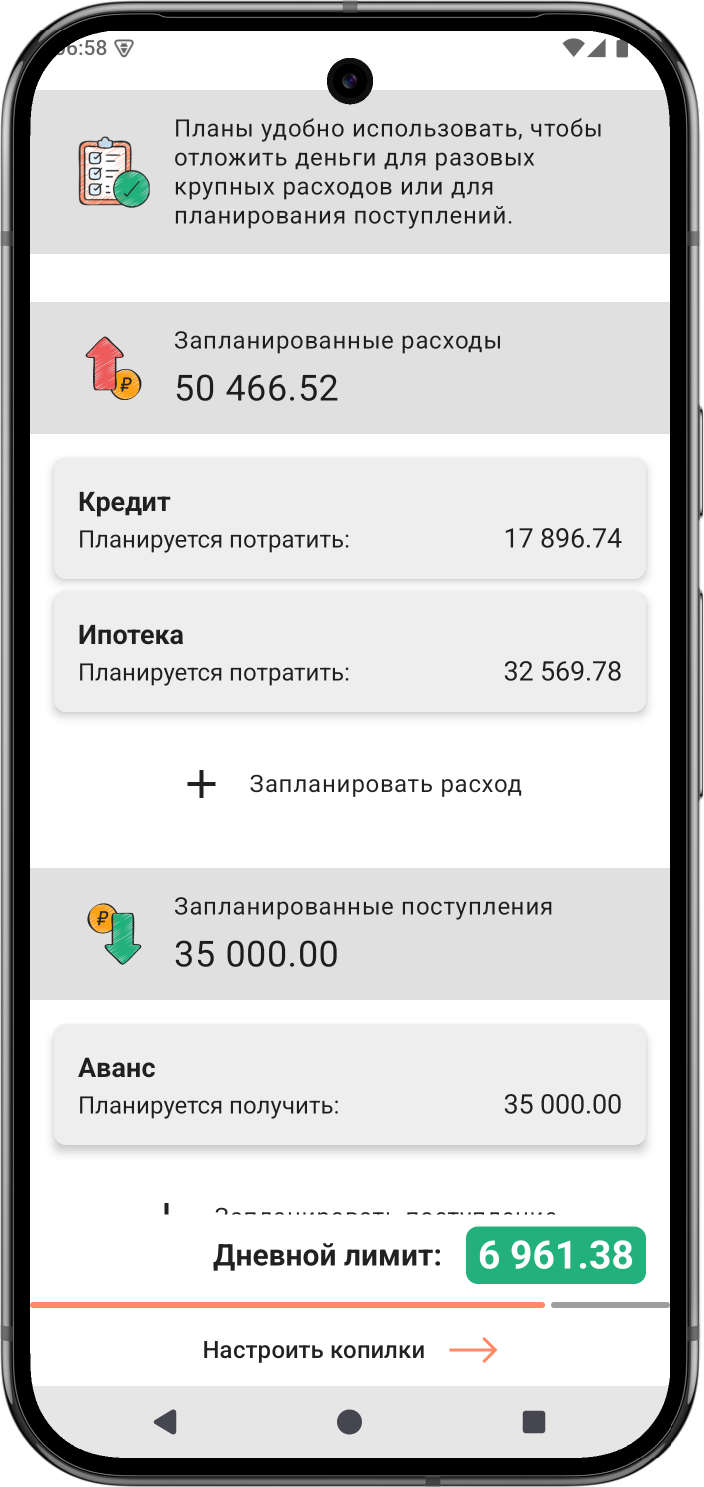

После добавления кошельков и выбора периода необходимо спланировать поступления и расходы на этот период. Это делается с помощью планов. Планы отлично подходят для резервирования денег на крупные разовые расходы: платежи по ипотеке, кредитные платежи за автомобиль, ваши долги перед другими людьми и тому подобное. Каждый запланированный расход будет уменьшать ваш дневной лимит, зато вы будете уверены, что деньги на важные платежи у вас заранее отложены.

Вы также можете планировать поступления в течение периода, например - аванс перед следующей заработной платой. Однако, мы рекомендуем этого не делать и сохранять свой аванс нетронутым вплоть до следующей зарплаты, чтобы планировать очередной месяц исходя из фактически имеющихся средств. Это помогает чувствовать себя увереннее в случае, если аванс оказался меньше ожидаемого или вообще не был выплачен.

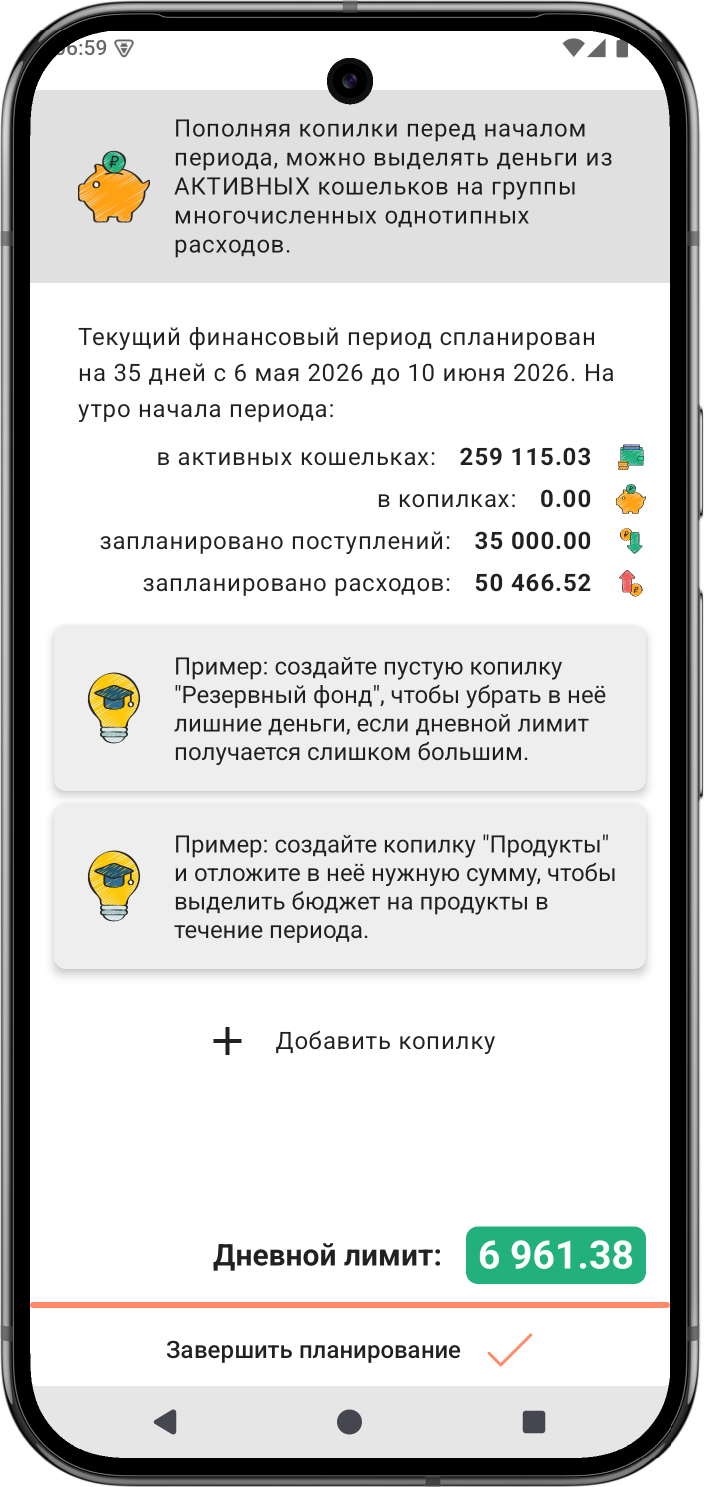

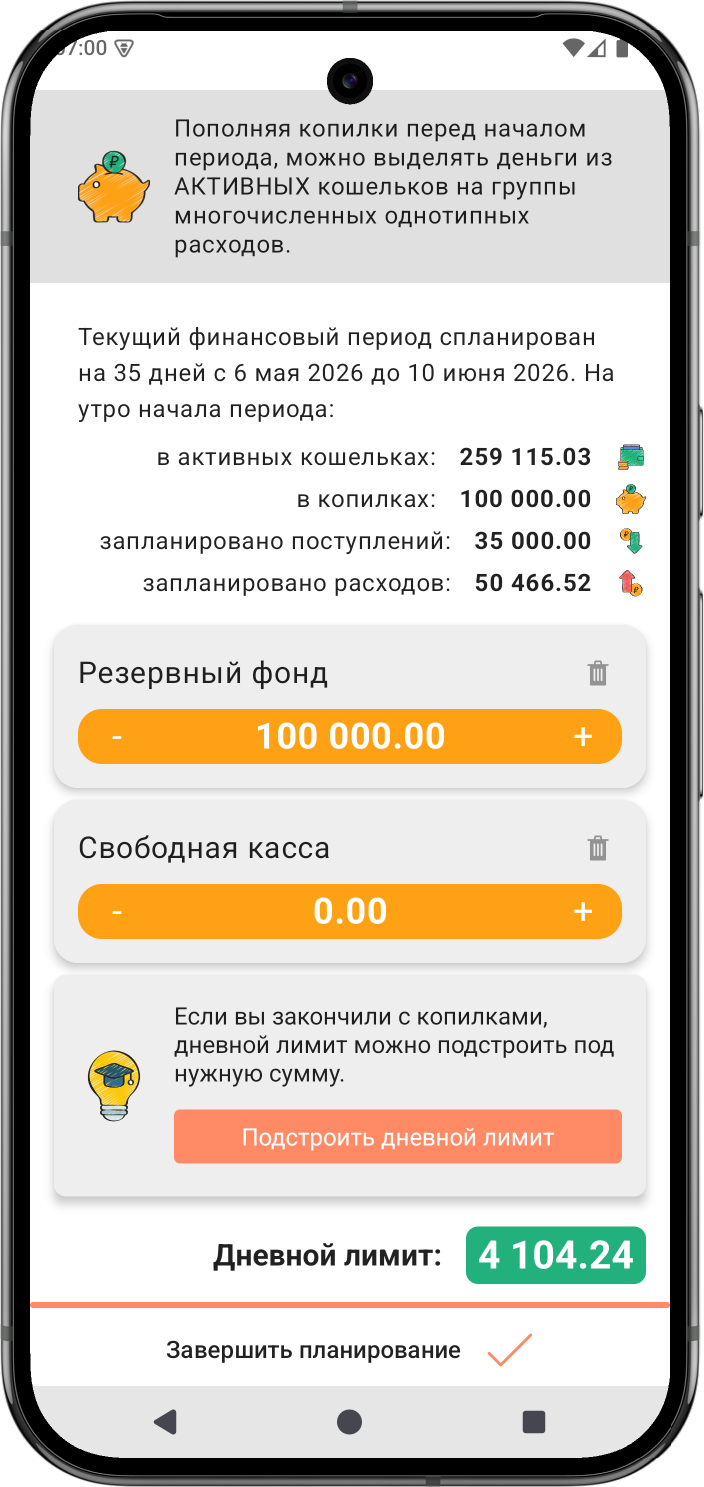

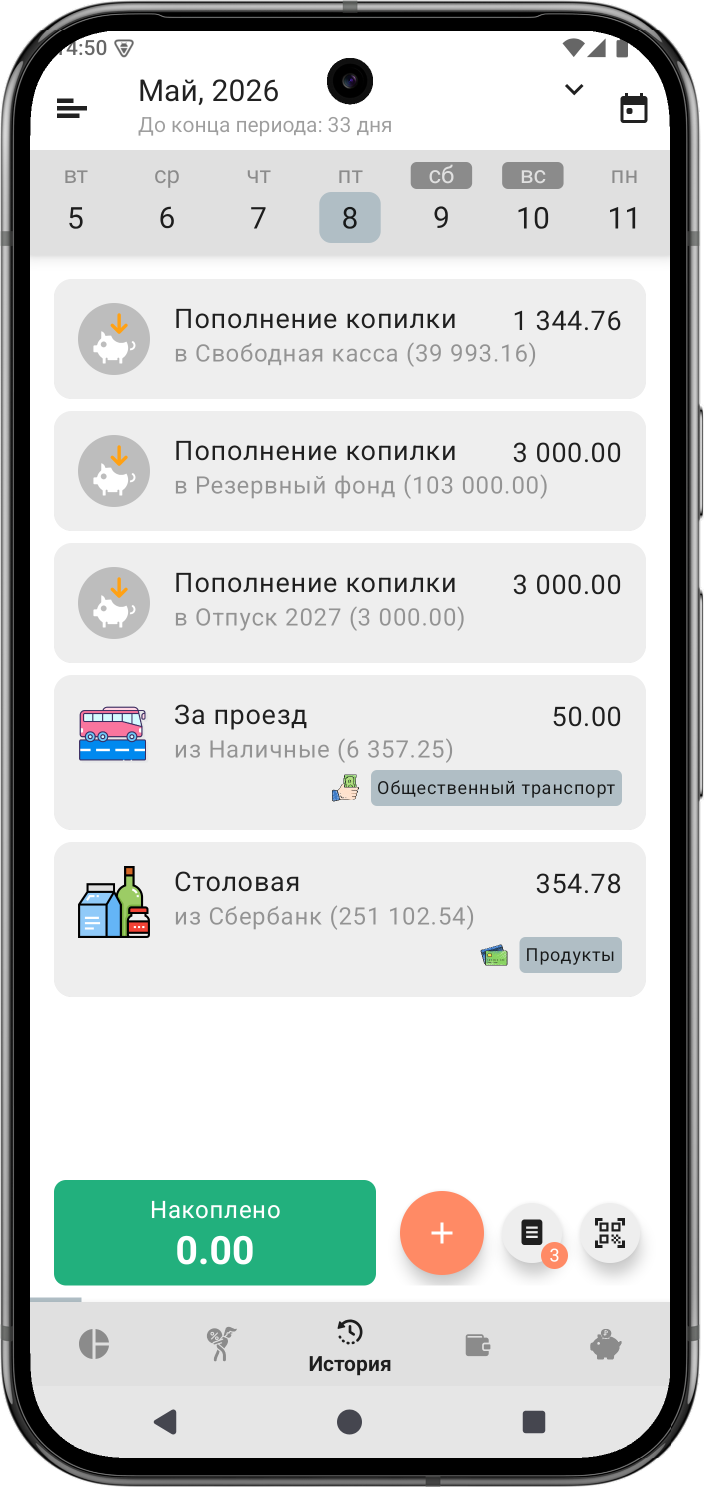

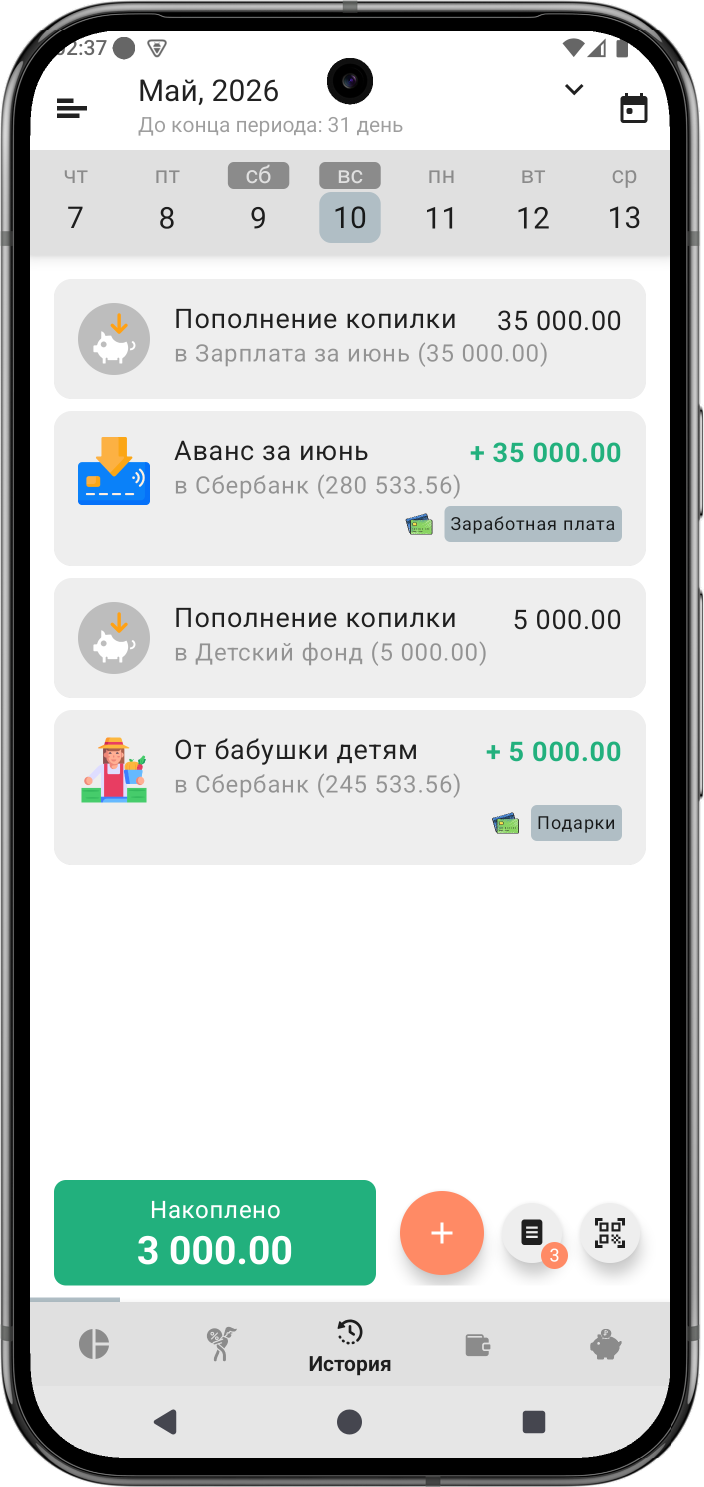

Последний этап планирования - пополнение копилок. Копилки - это уникальный инструмент Бюджета 2.0, встроенный в систему планирования, поэтому вы не встретите их в других приложениях. Копилки выводят деньги из расчётов дневного лимита, позволяя поделить общую денежную массу ваших активных кошельков на логические кучки, которые удобно учитывать и контролировать. У копилок есть много удивительных и полезных применений, а на этапе планирования вы можете использовать их, чтобы выделить бюджеты под однотипные группы расходов: продукты, коммунальные услуги и тому подобное.

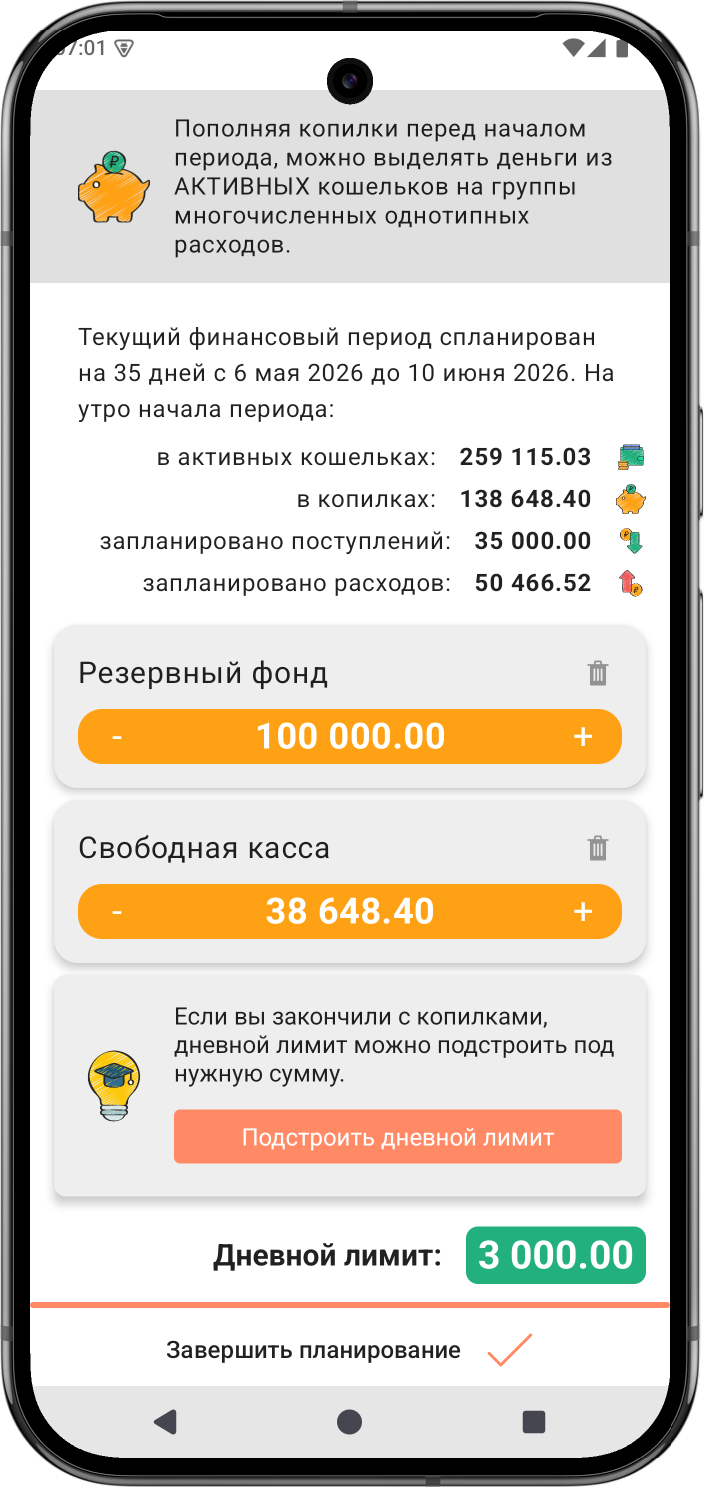

Копилки можно использовать и просто для того, чтобы вывести из расчётов любую часть своих активных кошельков. Таким образом можно формировать резервные фонды, которые можно пополнять или опустошать в течение спланированного периода, если того требует ситуация. А в случае, если ваш дневной лимит по результатам планирования получается слишком большим или слишком маленьким, копилки можно использовать, чтобы подстроить дневной лимит под нужную вам красивую круглую сумму на каждый день.

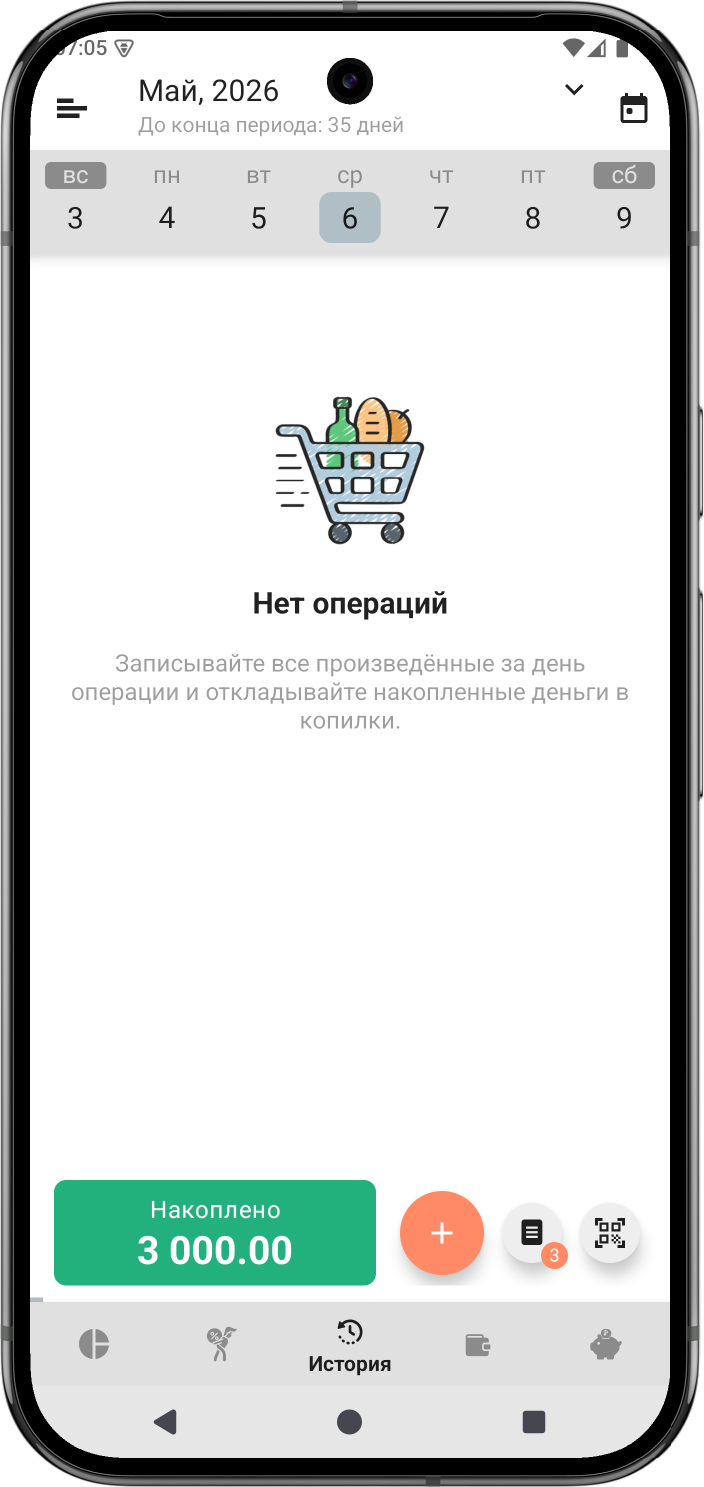

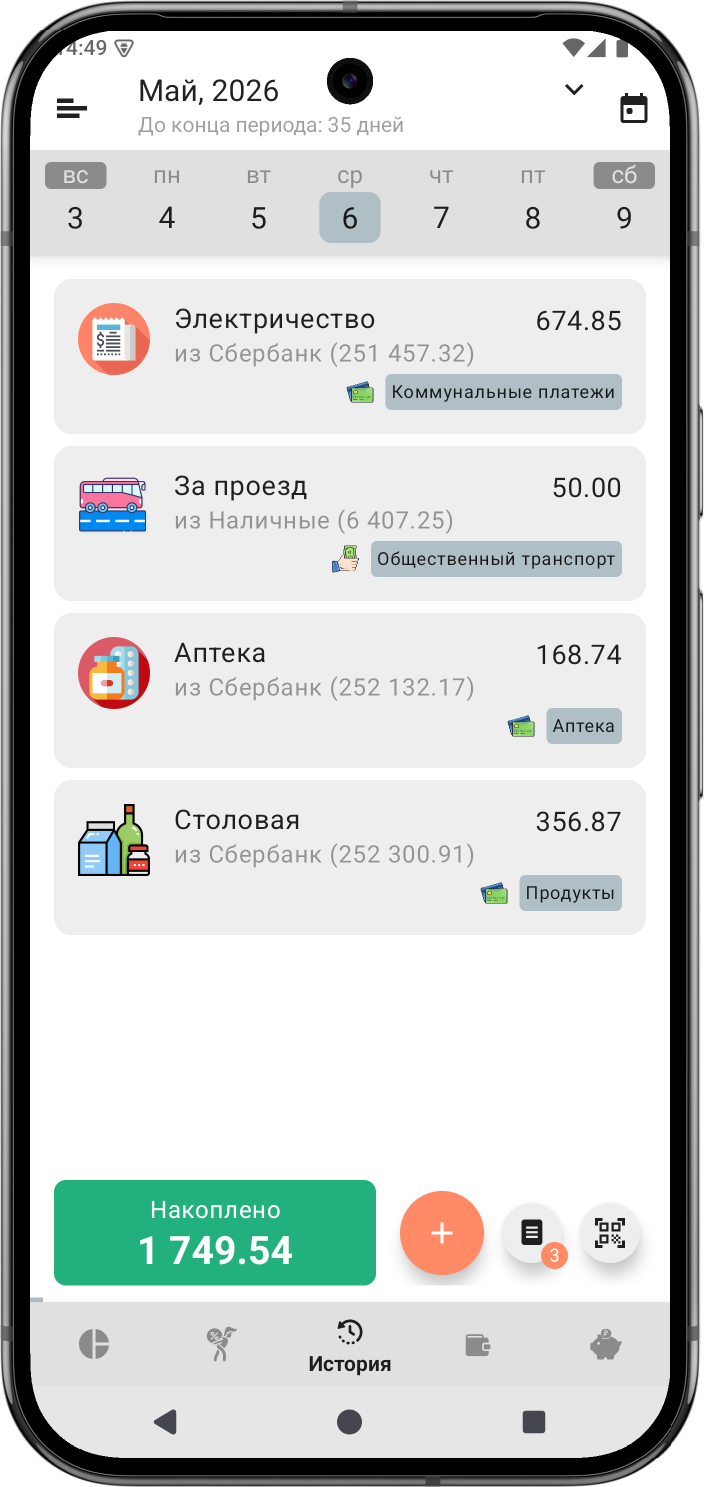

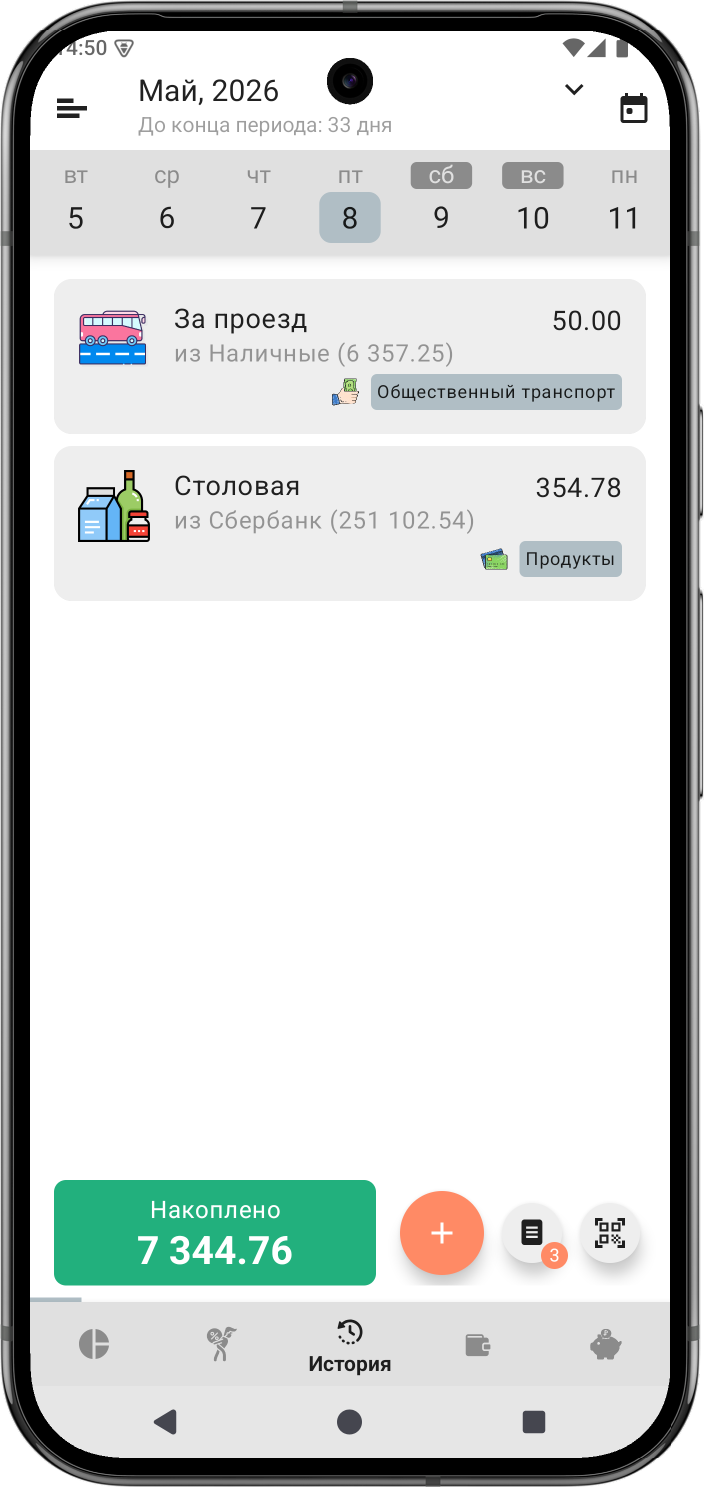

Дневной лимит, рассчитанный на этапе планирования, является центральной сущностью Бюджета 2.0, вокруг которой построено всё приложение. Каждый день спланированного периода начинается с того, что у вас есть деньги в размере дневного лимита. После записи в приложение расходов за день, это значение уменьшается соответствующим образом. Если вы потратили меньше своего дневного лимита за день - вы сэкономили. Если потратили больше - перетратили.

Финансовый результат каждого дня от начала спланированного периода и до текущей даты приложение заботливо запоминает и суммирует для вас в переменной "Накоплено" на главном экране. До тех пор пока значение "Накоплено" остаётся выше нуля, вы можете быть уверенными, что денег в размере дневного лимита вам точно хватит до конца спланированного периода, с учётом всех запланированных поступлений и расходов, а также с учётом денег, отложенных в копилки. Больше вам ни о чём переживать не нужно - для этого и существует планирование.

Ежедневное использование Бюджета 2.0 дисциплинирует и обязательно приводит к тому, что в вашей переменной "Накоплено" образовывается приличная сумма денег. Эта сумма виртуальна и фактически распределена по всем вашим активным кошелькам. С помощью копилок эту виртуальную сумму можно распределить по виртуальным "кучкам" без необходимости переводить куда-то реальные деньги.

Хранить деньги в копилках - это очень удобно и наглядно. Количество копилок, которые вы можете создать, ничем не ограничено. Создание резервных фондов, накопление на заветные цели, выделение бюджетов при планировании, учёт чужих денег в собственных кошельках - всё это возможно благодаря совместному использованию системы планирования и копилок.

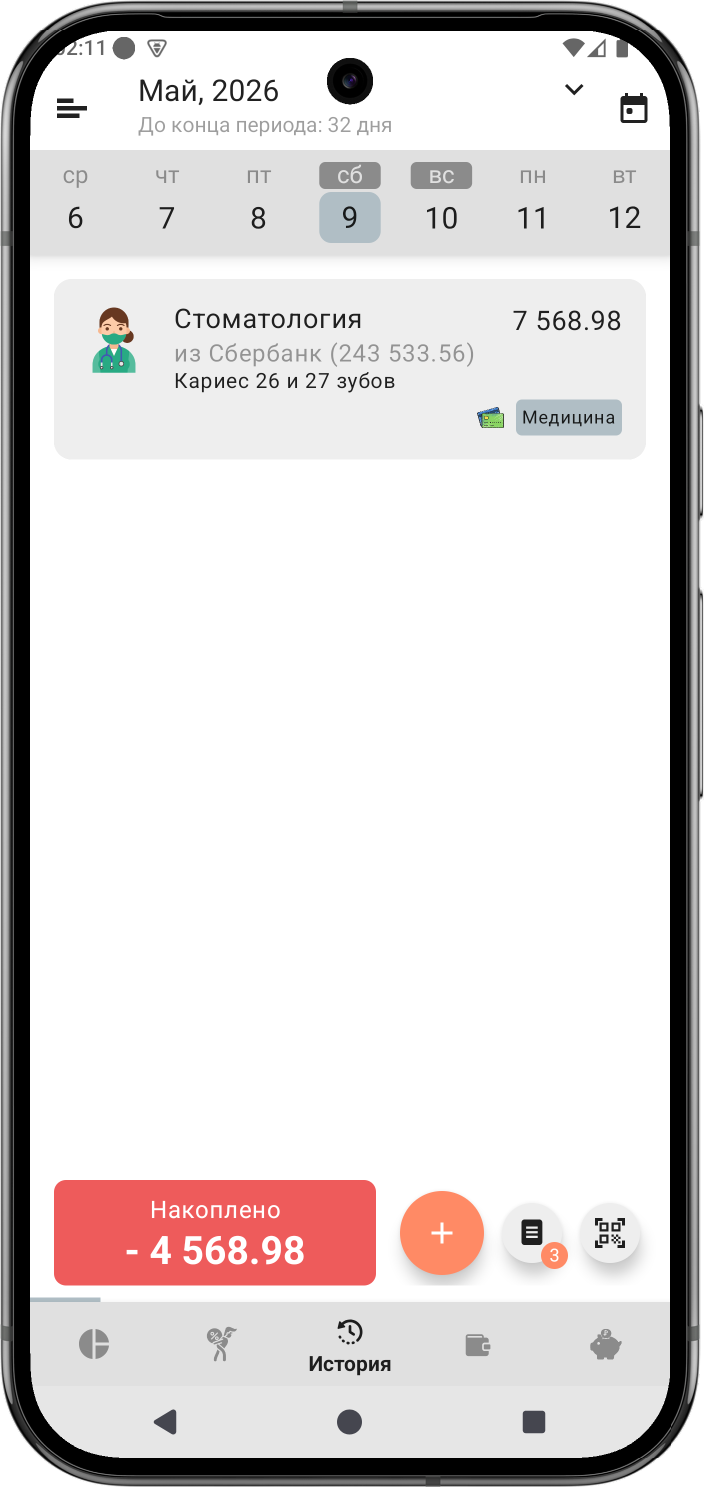

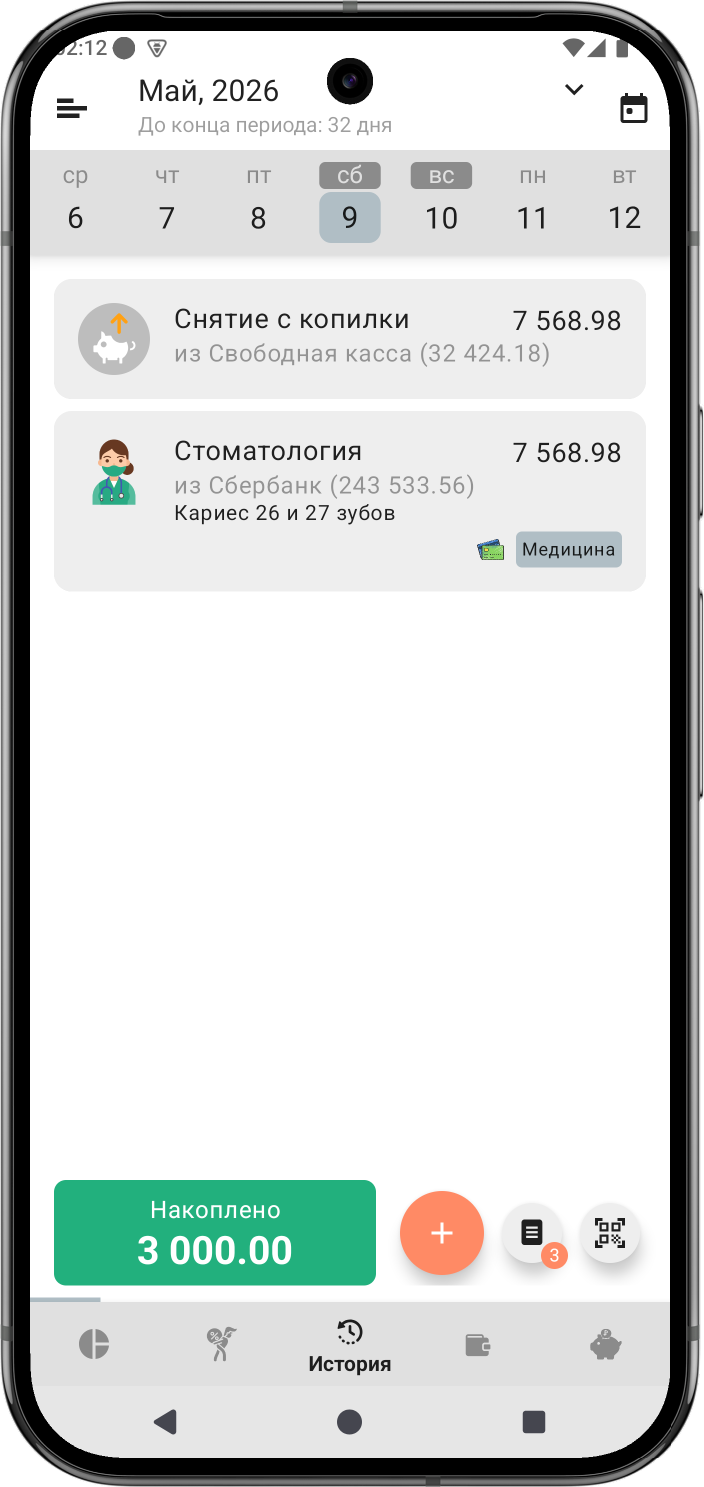

Конечно, не все расходы вписываются в дневной лимит. Внезапная поломка автомобиля, выход из строя бытовой техники, назревший поход к стоматологу - всё это, как правило, становится причинами резкого перерасхода ваших средств относительно дневного лимита, когда сумма накоплений уходит в отрицательную красную зону.

Однако подобные перерасходы не представляют для вас никаких проблем, пока у вас есть хоть одна копилка, с которой можно снять деньги для компенсации перерасхода. Обычно в таких случаях первыми под раздачу попадают созданные вами резервные фонды, но ничто не мешает вам под шумок снять деньги из копилки супруга на Wildberries, или растащить детский подарочный фонд.

Наличие денег в копилках добавляет вам уверенности в своей финансовой устойчивости. Пока остальные судорожно пытаются свести концы с концами после крупных незапланированных трат, вам достаточно одного взгляда в Бюджет 2.0, чтобы моментально оценить ситуацию и найти источники финансирования внутри собственного семейного бюджета.

Незапланированные поступления - это то же самое, что незапланированные расходы, только с другим знаком. Такие поступления приводят к резкому росту значения "Накоплено" и у неискушённых пользователей вызывают жгучее желание быстро их потратить. Но грамотный пользователь Бюджета 2.0 быстро спрячет лишние деньги в копилки, чтобы продолжить спокойное прохождение финансового периода в рамках своего дневного лимита.

Таким образом мы рекомендуем поступать со своим авансом. Если представить, что вы получаете аванс 20-го числа, а зарплату 5-го числа, то наилучшим способом будет планировать период примерно до 10 числа (с запасом), прятать аванс и зарплату в копилку в течение периода, а при планировании нового периода копилку с зарплатой просто удалять. Такой подход позволит вам планировать исходя из фактически имеющихся на руках денег и не зависеть от аванса, когда все ваши коллеги вокруг будут считать дни и часы до него.

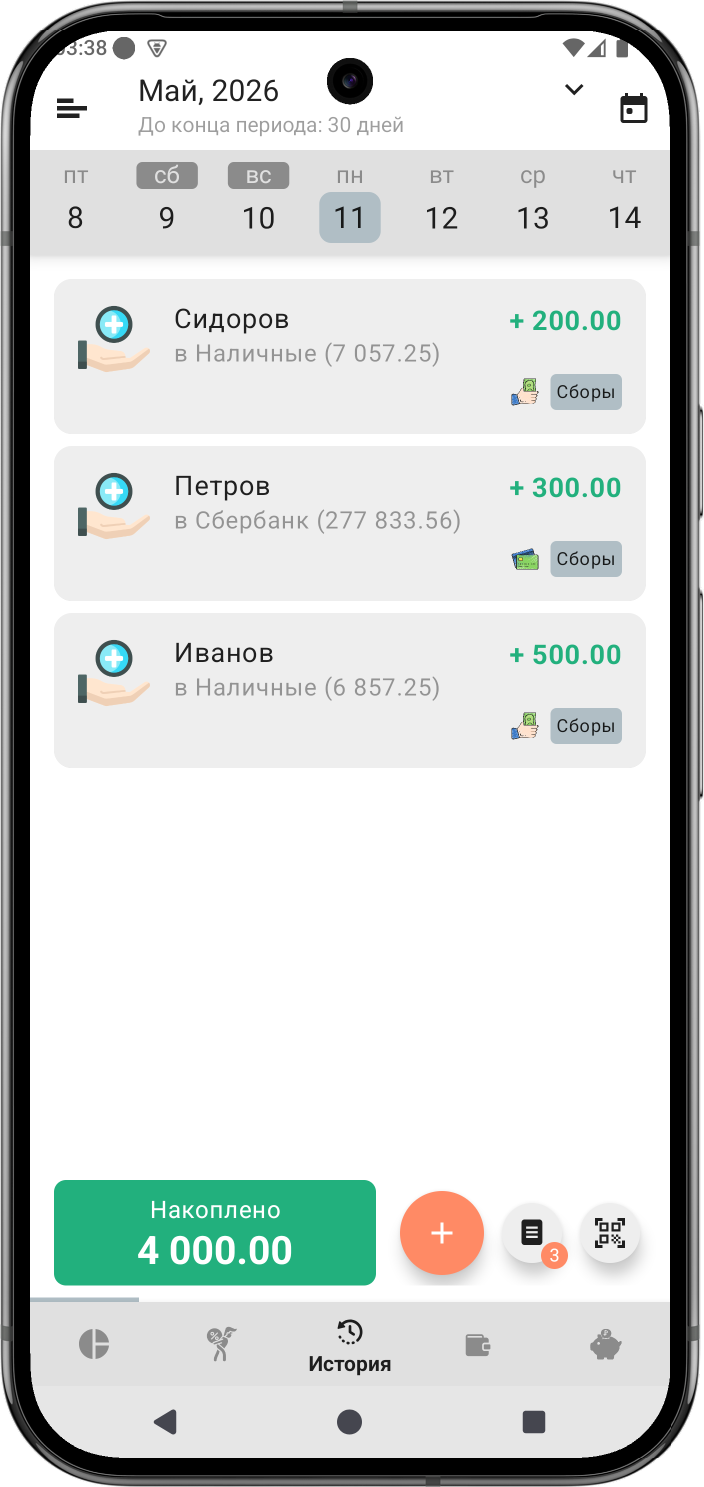

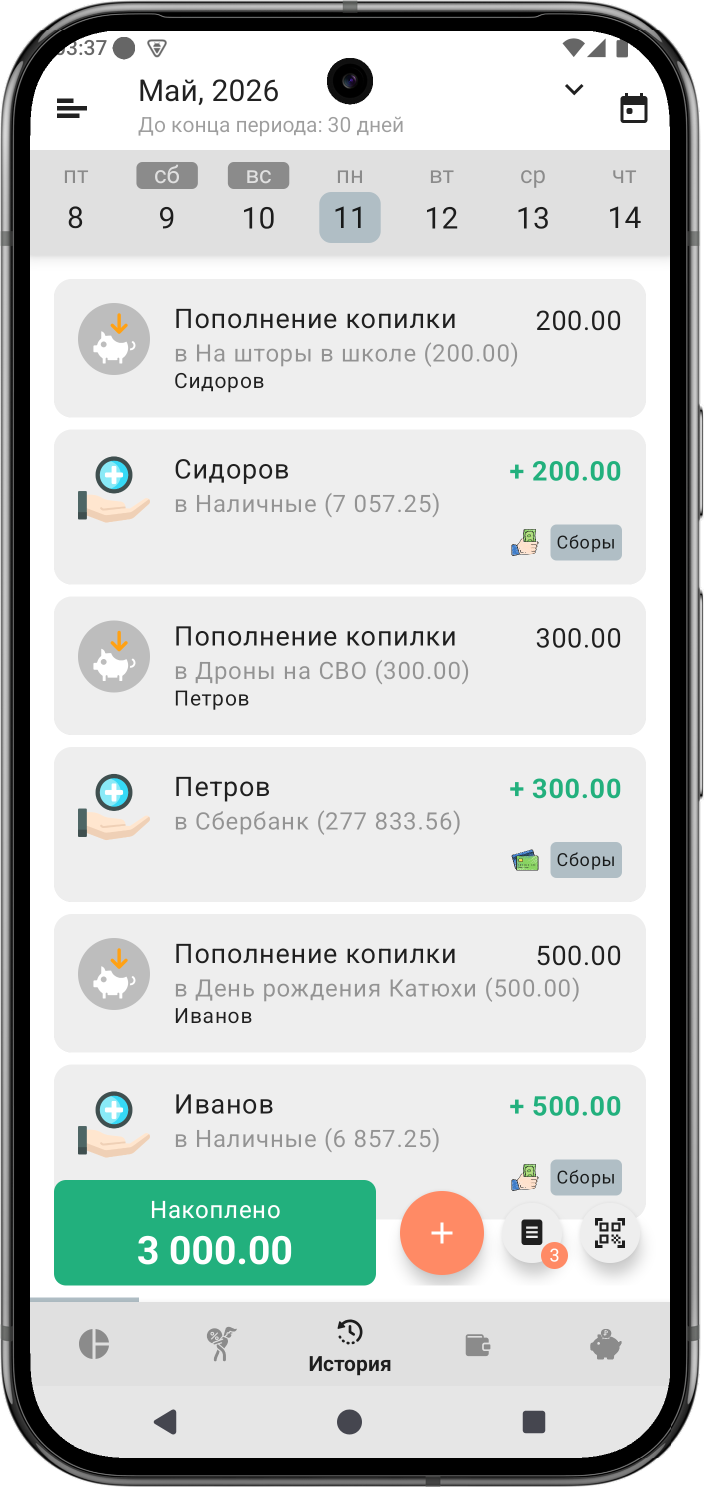

Если вам когда-либо приходилось организовывать сбор денег с других людей, то вы прекрасно знаете, какая это боль. Мало того, что сбрасывающихся нужно постоянно трясти и напоминать им о сборе, так они ещё и деньги сдают как попало: кто на карту, кто наличкой, кто за двоих, кто просит взаймы... Копилки и здесь пригодятся и позволят вам отделить чужую денежную массу от вашей собственной прямо внутри ваших кошельков.

Просто создайте нужное количество копилок на разные цели и откладывайте в них деньги по мере поступления. Каждой операции с копилкой можно присвоить комментарий, чтобы не потерять кто и на что сдал и быстро вычислить неплательщиков, когда это потребуется. Неважно в какой форме вам сдают деньги, хоть переводят на десяток разных карт одновременно - копилки позволяют организовать простой и корректный учёт, избавляя вас от лишней головной боли.

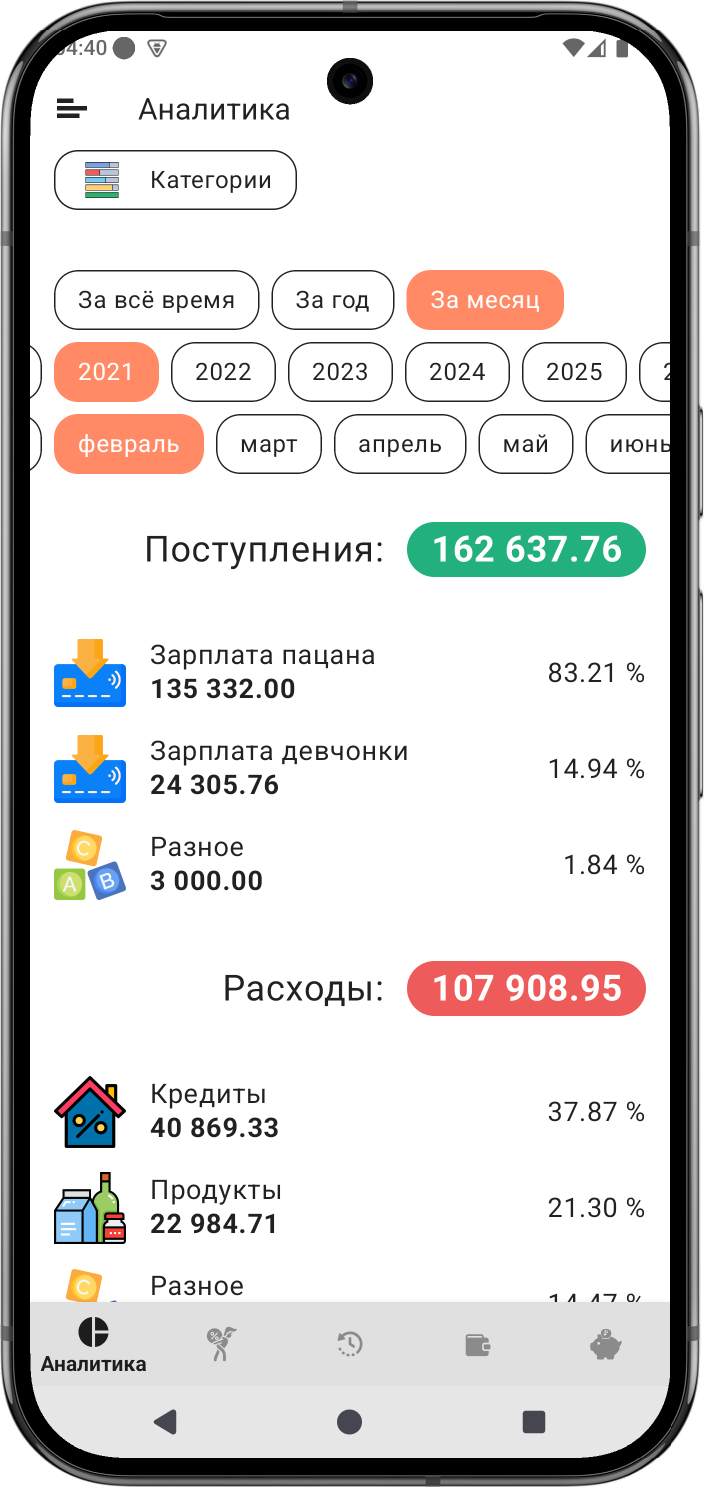

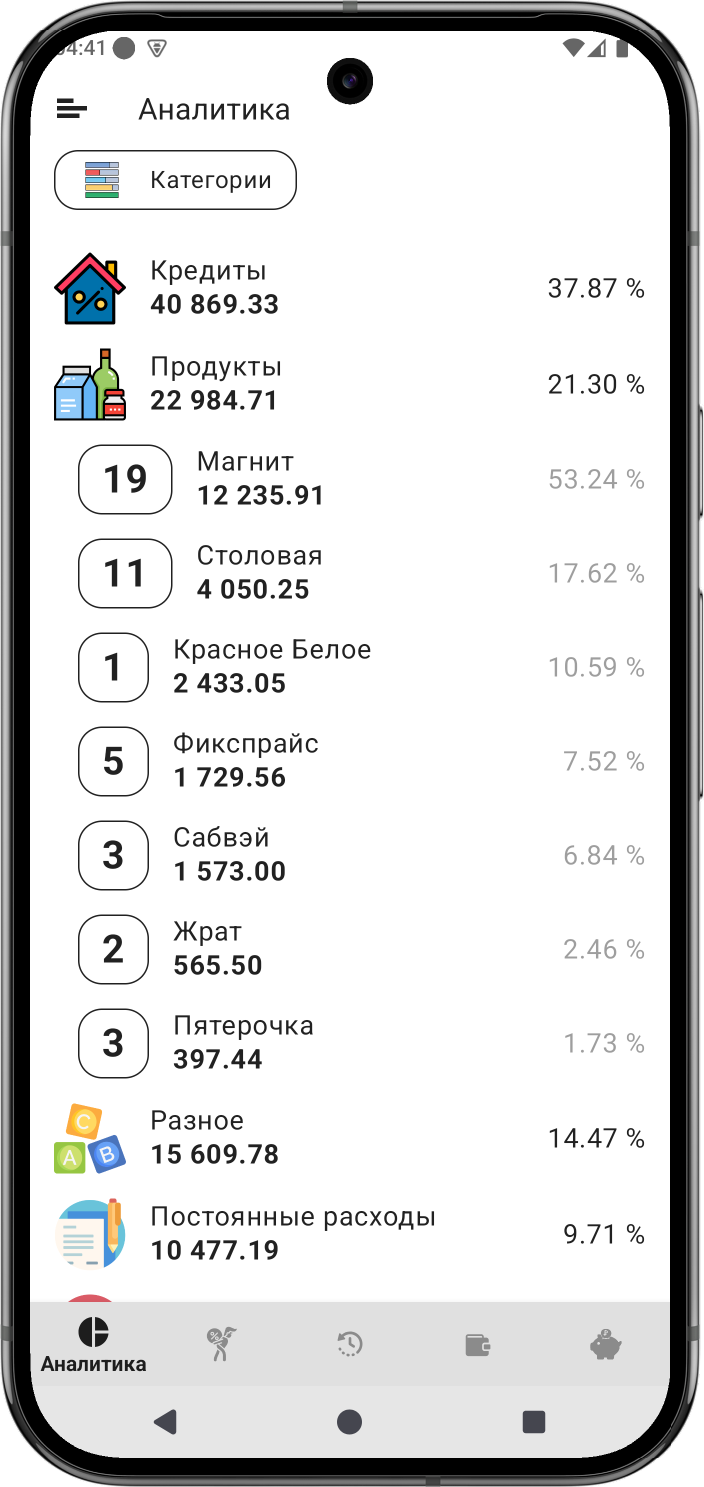

Внутри Бюджета 2.0 вы можете создавать любое количество категорий для учёта ваших расходов и поступлений. Все записываемые в приложение финансовые операции группируются по описаниям и по категориям и собираются в наглядную аналитику. Анализ ваших расходов позволяет оптимизировать траты, экономить и накапливать больше денег и непрерывно повышать свою финансовую эффективность из месяца в месяц.

Всё сказанное выше относится и к совместному ведению семейного бюджета. Мы разработали уникальный безопасный механизм, который позволит вам связать два или более устройств вместе и жить в рамках единого дневного лимита. Каждый из вас просто записывает свои финансовые операции в приложение, пользуется общими копилками и видит полную финансовую аналитику вашей семьи.

Мы понимаем насколько личные финансы чувствительная тема, поэтому наша система синхронизации обеспечивает полную анонимность пользователей. Для связывания устройств вам даже не придётся создавать аккаунты, достаточно просто отсканировать уникальные QR-коды друг друга. В Бюджете 2.0 отсутствует синхронизация данных с банками и все операции нужно вносить вручную. Но мы считаем, что это разумная плата за вашу полную конфиденциальность.

Помимо рассмотренных в этой статье функций Бюджет 2.0 содержит ещё много интересных и полезных инструментов: механизм автоматического снятия денег с копилок, интегрированный функционал по учёту собственных долгов, а также долгов других людей перед вами с учётом выплаченных процентов, поиск операций по всей истории, экспорт и импорт базы данных и многое другое.

Приложение не стоит на месте и постоянно развивается, чему вы легко можете найти подтверждения в наших социальных сетях. Заходите, оставляйте комментарии и пишите в личные сообщения - ни одно ваше пожелание мы не оставим без рассмотрения и никогда не бросим вас в беде, если вам потребуется консультация по приложению. Наша поддержка всегда на связи и готова ответить на все ваши вопросы.

Приложение существует только для Android, потому что на Apple мы наложили санкции. Скачать приложение можно по этой ссылке в RuStore.

Следить за развитием приложения можно в наших социальных сетях: в группе ВКонтакте, на канале в Дзене или на нашем канале в MAX.